Bảo hiểm nhân thọ Indexed Universal Life (IUL) và Quỹ hưu trí tư nhân 401(k) là 2 hình thức đầu tư được nhiều người quan tâm trong những năm gần đây. Tuy nhiên giữa IUL và 401(k) có nhiều sự khác biệt mà người mua cần phải lưu ý. Bài viết này, Thinksmart Insurance sẽ phân tích và so sánh Indexed Universal Life (IUL) với 401(k) để xem đâu là lựa chọn phù hợp dành cho bạn.

Khái niệm Indexed Universal Life (IUL) với 401(k)

Indexed Universal Life (IUL) Insurance

Indexed Universal Life (IUL) Insurance là một chính sách bảo hiểm nhân thọ 2 in 1: Bảo vệ & Đầu tư. Tức người mua IUL Insurance (hay cụ thể là IUL Secrets) ngoài hưởng các chính sách bảo vệ sức khỏe và an toàn tài chính (như Quyền lợi sống, Quyền lợi tử vong) còn có khả năng đầu tư tăng trưởng tài chính tích lũy tài chính từ hoạt động của thị trường chứng khoán.

So với các gói bảo hiểm nhân thọ truyền thống như Term Life, Whole Life thì Indexed Universal Life (IUL) sẽ cho lợi nhuận cao hơn rất nhiều nhờ lãi suất trung bình từ 6 – 10%/năm. Bên cạnh đó, người tham chính sách IUL cũng miễn thuế khi rút tiền hoặc khi được bồi thường.

Quỹ hưu trí tư nhân 401(k)

Đúng với tên gọi của mình – “Quỹ hưu trí tư nhân 401(k)”, đây là một quỹ dành riêng cho việc tích lũy hưu trí tại Hoa Kỳ, được đặt tên dựa trên Mục 401(k) của Đạo luật Thuế Thu nhập Nội địa năm 1978.

Khi tham gia quỹ 401(k), người lao động sẽ phải trích một phần thu nhập của mình vào một tài khoản tiết kiệm hưu trí. Ưu điểm của chính sách 401(k) là phần tiền trích ra cho hưu trí sẽ được trừ trực tiếp vào thu nhập trước thuế, nhờ đó giúp giảm thiểu được thu nhập chịu thuế. Số tiền này sẽ được Quỹ 401(k) đầu tư vào các hạng mục chứng khoán như cổ phiếu, trái phiếu,… để gia tăng số tiền tích lũy theo thời gian.

Nhược điểm của quỹ hưu trí tư nhân 401(k) là số tiền tích lũy hưu trí không thể rút ra trước thời hạn và chỉ dành cho những người làm hãng.

Khác biệt cơ bản

Như vậy, qua khái niệm ban đầu có thể rút ra Indexed Universal Life (IUL) là một chính sách bảo hiểm nhân thọ bao gồm khả năng đầu tư tích lũy hưu trí. Còn 401(k) là một quỹ đầu tư hưu trí tư nhân, chỉ bao gồm tính năng tích lũy tiền bạc. Do đó, nếu so về tính linh hoạt, đối tượng tham gia và tính đa năng thì Indexed Universal Life (IUL) sẽ vượt trội hơn so với 401(k).

So sánh Indexed Universal Life (IUL) với 401(k) trên một số tiêu chí

Đối Tượng Tham Gia

- Quỹ hưu trí tư nhân – 401(k): do là một hình thức bảo hiểm hưu trí cho người làm hãng, nên chỉ những ai là nhân viên làm việc ở các công ty, doanh nghiệp tại Mỹ mới có thể tham gia vào 401(k).

- Indexed Universal Life (IUL): IUL là chương trình bảo hiểm nhân thọ phổ biến và linh hoạt, do đó bất cứ ai cũng có thể tham gia với mục đích phòng ngừa rủi ro và tạo ra thu nhập thụ động miễn thuế cho tuổi hưu trí.

Chi Phí Tham Gia

Chi phí tham gia của cả 2 chương trình Indexed Universal Life (IUL) và 401(k) đều khá linh hoạt, bạn có thể đóng bất cứ số tiền nào mà bạn muốn, đóng càng cao thì tiền hưu trí nhận được càng nhiều và ngược lại.

Tuy nhiên, riêng quỹ hưu trí tư nhân 401(k) sẽ có giới hạn về số tiền đóng vào tối đa (Annual Contribution Limit) là $20.500/năm đối với người dưới 50 tuổi. Khi người tham gia từ 50 tuổi trở lên thì có thể đóng bổ sung (Catch-Up Contributions) tối đa $6.500/năm.

Còn đối với Indexed Universal Life (IUL), người dùng có thể linh hoạt trong tỉ trọng giữa phần tiền tham gia bảo hiểm và phần tiền tích lũy hưu trí tùy theo mục đích và khả năng tài chính của mình. Thông người, người tham gia IUL Secrets sẽ đóng khoảng $100 – $500/tháng (tức tối thiểu $1200/năm) để đạt được hiệu suất lợi nhuận và bảo vệ rủi ro cao nhất.

Cách Hoạt Động

- Quỹ hưu trí tư nhân 401(k): Công ty sẽ trích 1 số tiền từ lương của nhân viên để đóng vào 401(k). Phía công ty cũng sẽ trích ra một khoản tiền gần bằng với số tiền mà người tham gia đóng vào chương trình, tuy nhiên cũng sẽ có trường hợp không đóng hoặc đóng ít hơn tùy vào chính sách của từng công ty (khá giống với đóng bảo hiểm xã hội tại Việt Nam). Số tiền này sẽ được quỹ 401(k) đem đi đầu tư để sinh lời cho tuổi hưu trí của bạn.

- Indexed Universal Life (IUL): Số tiền người tham gia đóng vào IUL Secrets sẽ được chia làm 2 phần: một phần cho các quyền lợi bảo vệ (quyền lợi sống và quyền lợi tử), phần còn lại sẽ dùng để đem đi đầu tư. Các hạng mục đầu tư của IUL Secrets thường sẽ liên quan chặt chẽ đến hoạt động của thị trường chứng khoán, phía công ty bảo hiểm sẽ liên kết với một chỉ số thị trường để quyết định lợi nhuận là bao nhiêu (ví dụ S&P 500).

Thuế

- Quỹ hưu trí tư nhân 401(k): 401(k) hoạt động trên cơ sở hoãn thuế, nghĩa là lúc đóng tiền thì bạn không phải đóng thuế nhưng lúc rút tiền ra thì bạn phải đóng thuế

- Indexed Universal Life (IUL): Đây là chương trình miễn thuế, khi tham gia chương trình này người tham gia sẽ không phải đóng bất kỳ một đồng thuế nào. Tức là họ sẽ nhận được toàn bộ số tiền tích lũy, kể cả tiền đền bù quyền lợi tử.

Rủi Ro Thị Trường

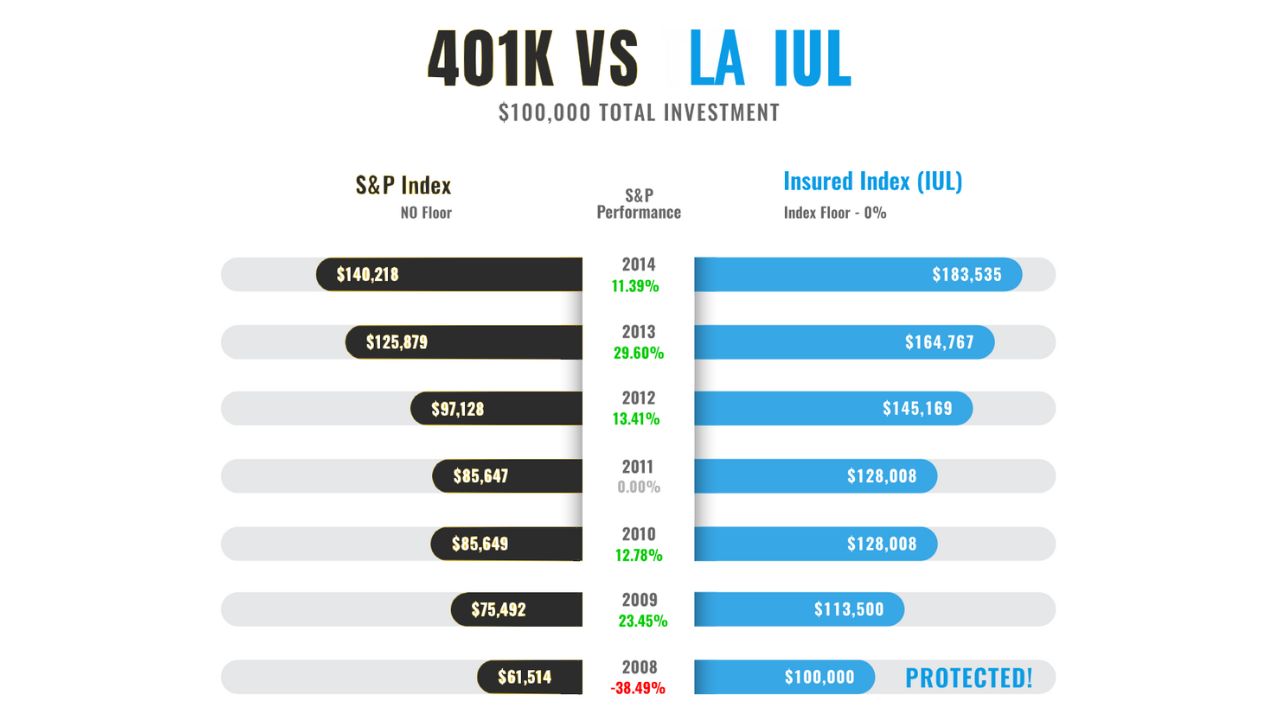

- Quỹ hưu trí tư nhân 401(k): Chương trình 401(k) có thể bị thua lỗ trong trường hợp các khoản đầu tư trong tài khoản 401(k) không đạt được lợi suất dự kiến hoặc thị trường đầu tư gặp khó khăn. Khi đầu tư vào chương trình 401(k), tiền của người tham gia thường được bỏ vào các khoản đầu tư như cổ phiếu, trái phiếu, quỹ đầu tư, và tài sản tài chính khác. Hiệu suất của các khoản đầu tư này có thể biến động và có thể dẫn đến lỗ vốn.

- Indexed Universal Life (IUL): chương trình IUL secret đặc biệt có downside protection zero is our hero có nghĩa là dù cho thị trường có bị âm, bị sụp đổ, thì chương trình sẽ đảm bảo tiền sẽ không bị mất. Chấm lời của IUL Secrets thường giao động từ 6 – 10%, trong 10 năm gần đây chấm lời giao động trong khoảng 8 – 9%.

Nên mua Indexed Universal Life (IUL) hay 401(k)?

Qua những thông tin đã làm rõ ở trên, Indexed Universal Life (IUL) và Quỹ hưu trí tư nhân 401(k) sẽ phù hợp cho cho 2 đối tượng sau:

- Indexed Universal Life (IUL): người tìm kiếm giải pháp bảo vệ an toàn tài chính trước các rủi ro đi kèm chính sách đầu tư hưu trí lợi nhuận cao và an toàn. Tuy nhiên, vì chính sách khá linh hoạt và toàn diện nên người tham gia IUL Secrets cũng sẽ đóng vào một khoản tiền cao hơn so với quỹ 401(k). Bên cạnh đó, dù IUL không giới hạn đối tượng, độ tuổi của người tham gia nhưng chính sách này cũng có những yêu cầu về sức khỏe – sức khỏe càng tốt, độ tuổi tham gia càng nhỏ số tiền đóng vào càng thấp và lợi ích nhận được càng lớn. Do đó, nếu có dự định mua IUL Secrets, người mua nên tham gia càng sớm càng tốt.

- Quỹ hưu trí tư nhân 401(k): phù hợp cho những người làm hãng hoặc các công ty, doanh nghiệp. Xét về điều kiện tham gia thì quỹ 401(k) sẽ dễ hơn, chỉ cần bạn là người đang đi làm và có hợp đồng lao động (khá tương đồng với bảo hiểm xã hội tại Việt Nam). Tuy nhiên, 401(k) sẽ không có quyền lợi bảo vệ sức khỏe, chính sách cũng kém linh hoạt hơn so với Indexed Universal Life Insurance (không thể rút trước hạn, số tiền đóng cố định,…). Bù lại, 401(k) sẽ có số tiền đóng vào hàng tháng thấp hơn IUL, cực kì phù hợp cho người có thu nhập trung bình và không quan tâm đến các chính sách về bảo vệ sức khỏe.

Ngoài ra, cũng có một phương án thay thế cho việc mua Indexed Universal Life (IUL) là kết hợp 401(k) với một gói bảo hiểm nhân thọ, ví dụ như Term Life. Đây được xem là một giải pháp khá vẹn toàn vì nó đám ứng được cả 2 tiêu chí: 401(k) sẽ đảm bảo người tham gia có tiền tích lũy hưu trí, Term Life sẽ bảo đảm người mua được bảo vệ về sức khỏe hoặc các tai nạn, rủi ro ngoài ý muốn.

Trên đây, Thinksmart Insurance đã đưa ra sự so sánh khách quan sự khác biệt giữa chương trình bảo hiểm làm hãng – hay quỹ hưu trí tư nhân 401(k) và bảo hiểm Indexed Universal Life (IUL). Nếu bạn quan tâm đến bảo hiểm IUL Secrets, Term Life hoặc có bất kỳ thắc mắc nào, hãy nhấc máy và gọi ngay vào hotline (678) 722 3447, hoặc nhắn tin qua Messenger, email cho chúng tôi qua Support@Thinksmartinsurance.com để được tư vấn và hỗ trợ một cách nhanh nhất và hoàn toàn chi tiết.