Quỹ hưu trí 401(k) và Max Funded IUL là hai chương trình đầu tư hưu trí phổ biến tại Mỹ. Tuy nhiên ít ai hiểu rõ được những ưu điểm và hạn chế của từng chương trình này, dẫn đến những sai lầm không đáng có khi chọn nơi phó thác số tiền tích luỹ. Trong bài viết này, Thinksmart Insurance sẽ so sánh Quỹ hưu trí 401(k) và Max Funded IUL thật chi tiết để xem đâu là chương trình hưu trí phù hợp nhất dành cho bạn. Đừng bỏ qua bài viết!

So sánh Quỹ hưu trí 401(k) và Max Funded IUL

Ở những bài viết trước, Thinksmart Insurance đã làm rõ khái niệm, ưu nhược điểm, chi phí tham gia và chính sách của 2 chương trình hưu trí: Quỹ hưu trí 401(k) và IUL Secrets. Bạn có thể đọc thêm thông qua những bài viết dưới đây:

Trong bài viết này, Thinksmart Insurance sẽ chỉ tập trung so sánh và đào sâu, làm rõ sự khác biệt giữa Quỹ hưu trí 401(k) và Max Funded IUL, từ đó đưa cho bạn lời khuyên thiết thực để đầu tư tiền bạc cho tuổi già. Các yêu tố so sánh bao gồm:

Đối tượng tham gia

Về đối tượng tham gia, quỹ hưu trí 401(k) sẽ bị giới hạn hơn so với Max Funded IUL:

- Quỹ hưu trí 401(k): Chỉ dành cho những người làm hãng, làm việc tại các công ty, doanh nghiệp. Quá trình xét duyệt chỉ cần đảm bảo đang có việc làm, đủ khả năng tài chính.

- Max Funded IUL: Bất kì ai cũng có thể tham gia, chỉ cần đóng đáp ứng đủ cả năng lực tài chính lẫn sức khoẻ.

Số tiền đóng vào hàng năm

Khi so sánh Quỹ hưu trí 401(k) với Max Funded IUL, chúng ta bắt buộc phải so sánh số tiền đóng vào hàng năm giữa 2 loại tài khoản đầu tư hưu trí này. Cụ thể:

- 401(k): Năm 2024, mức đóng góp tối đa cho 401(k) là $23,000 và $30,500 cho người từ 50 tuổi trở lên (theo luật “catch-up” đóng góp thêm).

- Max Funded IUL: Không có giới hạn cho số tiền đóng vào tài khoản Max Funded IUL. Bạn đóng càng nhiều thì số tiền bạn nhận được cho tuổi hưu trí càng lớn.

Tuy nhiên, so với Max Funded IUL thì 401(k) có một lợi thế là các công ty mà bạn làm việc sẽ cùng đóng tiền vào tài khoản này của bạn, thường đóng thêm từ 3% đến 5% lương (khá tương tự với chính sách bảo hiểm xã hội tại Việt Nam). Ngược lại, với Max Funded IUL thì số tiền đóng vào hoàn toàn là tiền của cá nhân bạn.

Lợi nhuận

Về cách thức đầu tư, quỹ hưu trí 401(k) chủ yếu kiếm lợi nhuận dựa vào các hoạt động đầu tư vào cổ phiếu và trái phiếu. Trong khi đó, Max Funded IUL sẽ dựa vào các chỉ số của thị trường chứng khoán (như S&P 500). Do đó, lợi nhuận từ Max Funded IUL sẽ cao hơn, ít biến động và ít rủi hơn so với 401(k).

Cụ thể, 401(k) và Max Funded sẽ có tỷ suất lợi nhuận trung bình như sau:

- Quỹ hưu trí 401(k): Tuy không có giới hạn số tiền tăng trưởng nhưng lợi nhuận trung bình thừng dao động từ 5% đến 8% mỗi năm, dựa trên các quỹ cổ phiếu, trái phiếu, hoặc quỹ tương hỗ được chọn. Rủi ro hoàn toàn phụ thuộc vào thị trường (tức nếu hoạt động đầu tư thua lỗ thì số tiền tích luỹ của bạn sẽ giảm).

- Max Funded IUL: Tỷ suất lợi nhuận trung bình thường từ 8% đến 12.5% mỗi năm, phụ thuộc vào các chỉ số thị trường như S&P 500.

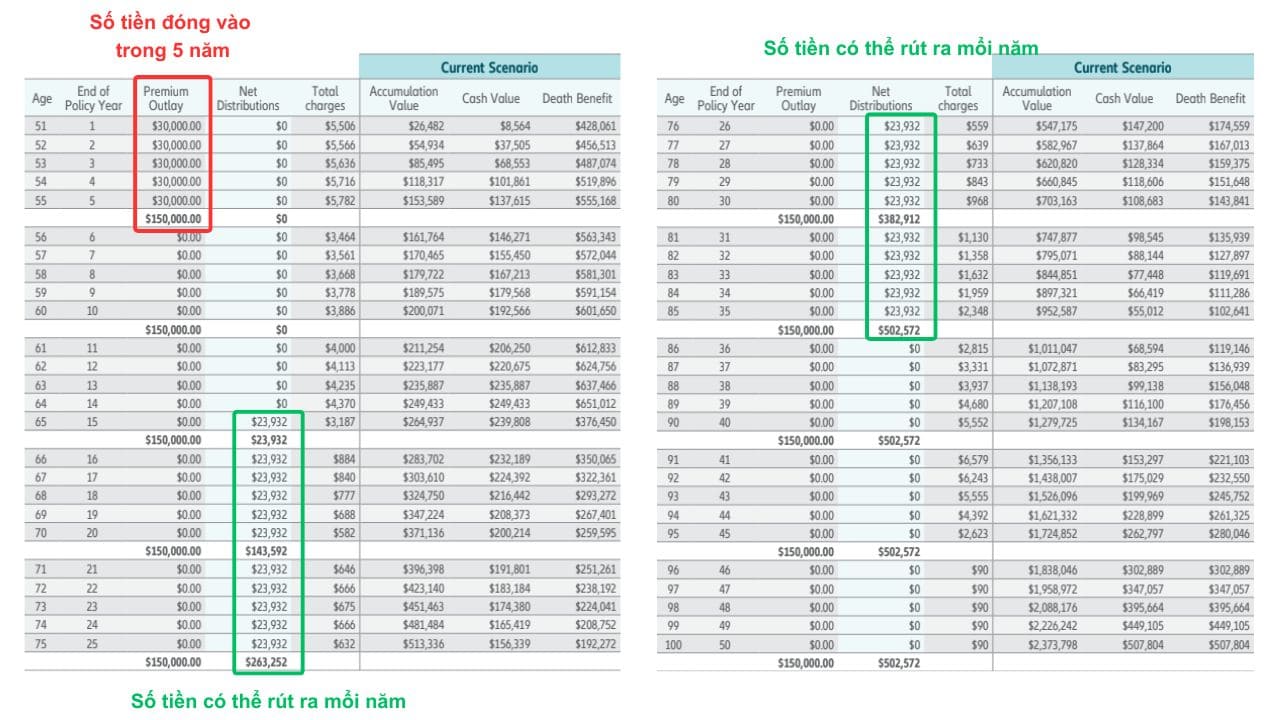

Bảng Quote Max Funded IUL cho độ tuổi 50 (tham khảo)

Ngoài ra, Max Funded IUL còn có chính sách “Khoá chấm lời”, khiến nó có được mức lợi nhuận hoàn toàn vượt trội hơn 401(k). Với chính sách này, bạn có thể chọn một mức chấm lời (chỉ số % tăng trưởng của trị trường) để áp dụng cho lãi suất của cả một năm, nhờ đó lợi nhuận tăng trưởng ổn định bất chấp thị trường có suy giảm.

Mức độ an toàn và rủi ro

Như đã đề cập ở trên, nhờ chính sách chống suy giảm nên đầu tư vào Max Funded IUL sẽ an toàn hơn 401(k). Cụ thể:

- Quỹ hưu trí 401(k): Hoạt động đầu tư cổ phiếu, trái phiếu, quỹ tương hỗ càng thành công thì lợi nhuận càng lớn. Nhưng nếu lỗ thì số tiền của bạn cũng sẽ giảm theo.

- Max Funded IUL: Có chính sách chống suy giảm, đảm bảo KHÔNG LỖ cho dù thị trường có về số âm.

Thời gian đóng

Thời gian đóng của Quỹ hưu trí 401(k) và Max Funded IUL cũng có sự khác biệt rõ rệt, cụ thể:

- Quỹ hưu trí 401(k): Tuỳ theo số tiền mong muốn nhận được, số tiền đóng vào hàng tháng để quyết định thời hạn hợp đồng (tức số năm cần đóng). Thông thường thời gian đóng quỹ hưu trí 401(k) sẽ khoảng 20 – 40 năm.

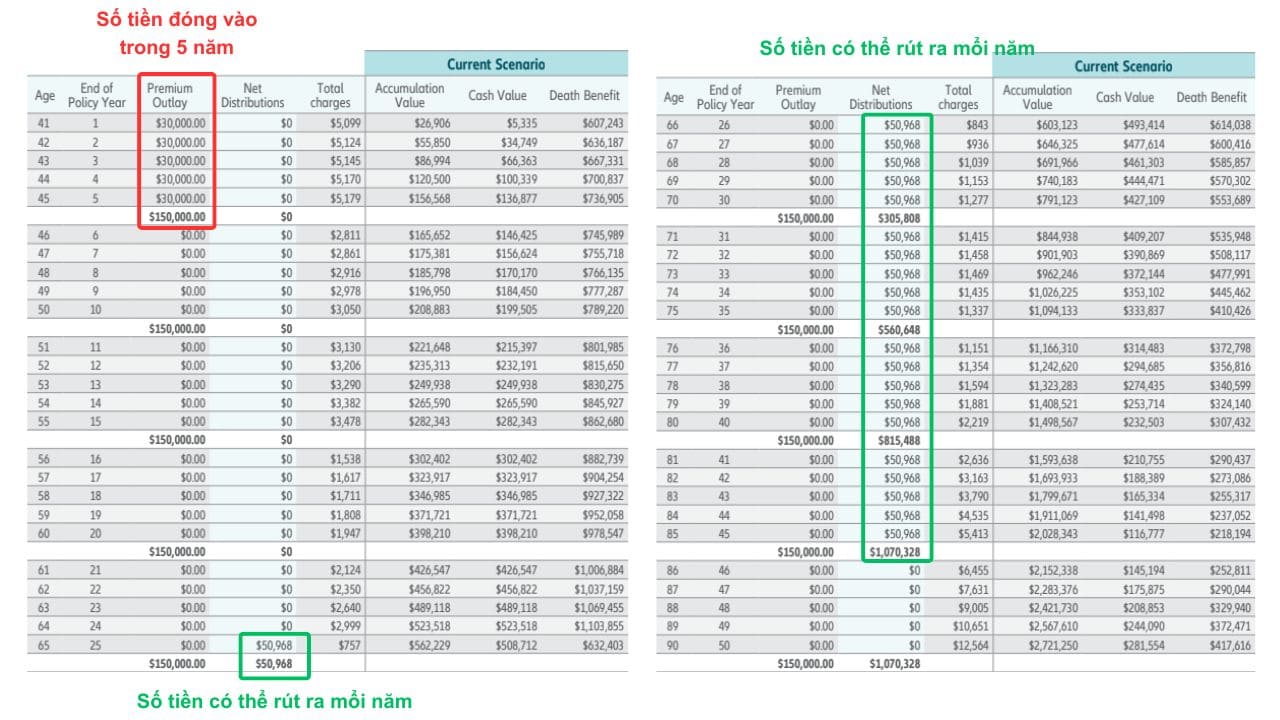

- Max Funded IUL: Đóng trong duy nhất 5 năm đầu tiên. Từ năm thứ 6 bạn sẽ hoà vốn và số tiền trong tài khoản sẽ tăng trưởng liên tục qua từng năm. Giả sử bạn tham gia Max Funded IUL vào năm 41 tuổi với mức đóng $30,000 mỗi năm, thì từ năm 65 tuổi đến 85 tuổi bạn được rút ra $50,968 tiền mặt miễn thuế mỗi năm (chưa tính số tiền còn lại dành riêng cho Quyền lợi tử).

Bảng Quote Max Funded IUL cho độ tuổi 40 (tham khảo)

Nếu chọn Max Funded IUL thay vì 401(k) để tích luỹ cho hưu trí, bạn nên tham gia càng sớm càng tốt. Vì với cùng một mức đóng &30,000 mỗi năm, cũng chỉ đóng trong 5 năm, nhưng số tiền chênh lệch bạn nhận được từ tuổi 65 lại có sự chênh lệch rõ rệt. Cụ thể:

|

Độ tuổi tham gia (mức đóng $30,000/năm – Trong 5 năm) |

Số tiền nhận được từ tuổi 65 đến 85 |

| 30 tuổi | $105,569 |

| 35 tuổi | $73,617 |

| 40 tuổi | $50,968 |

| 41 tuổi | $34,868 |

| 50 tuổi | $23,932 |

Tuy nhiên số tiền đóng vào Max Funded IUL trong 5 năm đầu tiên có thể là một gánh nặng nếu như bạn không có một kế hoạch tài chính sẵn sàng và cụ thể cho nó.

Khả năng miễn thuế

Cả Quỹ hưu trí 401(k) và Max Funded IUL đều có chính sách miễn thuế. Tuy nhiên vẫn sẽ có ít nhiều khác biệt:

- Quỹ hưu trí 401(k): Bạn chỉ được miễn thuế khi rút tiền sau tuổi 59.5, nếu rút trước độ tuổi này thì bạn vẫn phải đóng thuế thu nhập cá nhân bình thường cho toàn bộ số tiền được rút.

- Max Funded IUL: Lợi nhuận từ các khoản đầu tư bên trong hợp đồng IUL không bị đánh thuế, và các khoản vay từ giá trị tiền mặt không bị đánh thuế nếu quản lý hợp đồng đúng cách.

Các chi phí quản lý, đầu tư và bảo hiểm

Chi phí quản lý của 401(k) thường thấp hơn so với Max Funded IUL, nhưng các lựa chọn đầu tư có thể bị hạn chế. Max Funded IUL có phí bảo hiểm cao và phí quản lý phức tạp, nhưng lợi ích từ việc không bị đánh thuế và bảo vệ tài sản có thể bù đắp phần nào cho các chi phí này:

- Quỹ hưu trí 401(k): Phí quản lý thường dao động từ 0.5% đến 2% mỗi năm, phụ thuộc vào các quỹ mà người tham gia lựa chọn đầu tư.

- Max Funded IUL: Phí bảo hiểm và các khoản phí liên quan có thể lên tới 2% đến 4% mỗi năm, và có thể bao gồm cả phí quản lý đầu tư, phí bảo hiểm, và các khoản phí hợp đồng khác.

Khả năng vay và rút tiền sớm

- Quỹ hưu trí 401(k): Nếu vay tiền từ 401(k), bạn cần thành toán cả khoản vay lẫn lãi suất trong vòng 5 năm, nếu quá hạn sẽ bị phạt. Còn trường hợp rút tiền trước tuổi 59.5 sẽ phải chịu phạt 10% cộng với thuế thu nhập.

- Max Funded IUL: Người sở hữu có thể vay từ giá trị tiền mặt mà không bị phạt thuế, nhưng sẽ phải trả lãi suất vay và các phí liên quan khác.

Chính sách bảo vệ người tham gia

Về chính sách bảo vệ người dùng, Max Funded IUL sẽ vượt trội hơn 401(k) nhờ tích hợp kèm tính năng của bảo hiểm nhân thọ – đây là những ưu điểm mà các quỹ hưu trí 401(k) hiện chưa có được. Cụ thể hơn, người tham gia Max Funded IUL sẽ được:

- Đền bù tài chính nếu chẳng may gặp bệnh tật và tai nạn

- Đến bù nếu mất khả năng lao động, sinh hoạt hoặc qua đời

- Bảo vệ lên đến 120 tuổi

- Đảm bảo tài chính gia đình nếu chẳng may gặp tai nạn bất ngờ

Để tóm gọn thông tin, bạn có thể xem qua bảng so sánh nhanh giữa Quỹ hưu trí 401(k) và Max Funded IUL dưới đây:

| Yếu tố so sánh | Quỹ hưu trí 401(k) | Max Funded IUL |

| Mức đóng góp hàng năm | Tối đa $23,000 (2024), $30,500 nếu trên 50 tuổi. | Không giới hạn |

| Đóng góp từ công ty | Tùy thuộc vào chính sách công ty, thường là 3% – 5% lương. | Không có |

| Lợi ích thuế | Miễn thuế | Miễn thuế |

| Phí quản lý | Khoảng 0.5% – 2% mỗi năm. | Phí bảo hiểm và quản lý có thể lên tới 2% – 4% mỗi năm. |

| Tỷ suất lợi nhuận trung bình | 5% – 8% mỗi năm, tùy thuộc vào quỹ đầu tư lựa chọn. | 8% – 12.5% mỗi năm, phụ thuộc vào chỉ số đầu tư và điều kiện hợp đồng. |

| Số năm đóng | Thời gian dài, có thể lên đến vài chục năm (tuỳ theo số tiền bạn muốn nhận được cho hưu trí) | 5 năm |

| Rủi ro đầu tư | Lợi nhuận không bị giới hạn, phụ thuộc vào thị trường tài chính (tức thị trường lỗ thì bạn cũng sẽ lỗ) | Lợi nhuận có giới hạn nhưng đảm bảo KHÔNG LỖ cho dù thị trường có lỗ. |

| Phí rút tiền sớm | 10% nếu rút trước 59.5 tuổi, cộng với thuế thu nhập. | Không có nếu vay từ giá trị tiền mặt, nhưng có thể mất phí vay và phí hợp đồng. |

| Bảo vệ tài sản | Không có chính sách bảo vệ tài sản bổ sung. | Có chính sách bảo hiểm nhân thọ. |

Bảng So sánh Quỹ hưu trí 401(k) và Max Funded IUL trên một số tiêu chí

Nên chọn Quỹ hưu trí 401(k) hay Max Funded IUL?

Khi nào nên chọn Quỹ hưu trí 401(k)?

401(k) phù hợp cho những người có thu nhập thấp đến trung bình và trung bình khá, muốn hưởng lợi từ sự đóng góp của công ty đang làm (nhất là người làm hãng) và các lợi ích thuế trong ngắn hạn. Đây là lựa chọn phù hợp nếu bạn không muốn đối mặt với các chi phí quản lý cao và không cần bảo vệ tài sản bổ sung từ bảo hiểm nhân thọ.

Lợi ích khi lựa chọn 401(k):

- Miễn thuế nếu rút sau tuổi 59.5.

- Được hưởng lợi từ đóng góp tương ứng của nơi làm việc.

- Các lựa chọn đầu tư đa dạng với chi phí quản lý hợp lý.

- Mức đóng thấp và ổn định theo từng năm

Khi nào nên chọn Max Funded IUL?

Max Funded IUL thích hợp cho những người có thu nhập trung bình đến cao, muốn một giải pháp đầu tư dài hạn với lãi suất siêu cao, tính linh hoạt cao, khả năng bảo vệ tài sản và gia đình khỏi các rủi ro không lường trước, cũng như lợi ích miễn thuế. Đặc biệt, nếu bạn muốn có một kế hoạch tài chính linh hoạt có thể điều chỉnh theo nhu cầu cá nhân, Max Funded IUL là một lựa chọn đáng cân nhắc.

Lợi ích khi lựa chọn Max Funded IUL:

- Lợi nhuận siêu cao – lên đến 12.5% mỗi năm

- Không bị đánh thuế, giúp tối đa hóa lợi nhuận.

- Linh hoạt trong việc điều chỉnh phí đóng bảo hiểm và đầu tư.

- Chỉ đóng tiền trong 5 năm

- Đảm bảo không lỗ

- Bảo vệ tài sản trước các rủi ro về sức khỏe và tài chính nhờ chính sách bảo hiểm nhân thọ đi kèm

Kết luận

Tùy vào mục tiêu tài chính cá nhân và mức độ chấp nhận rủi ro, bạn có thể lựa chọn giữa 401(k) và Max Funded IUL. Nếu bạn ưu tiên lợi ích thuế trước mắt và đóng góp của công ty đang làm việc, 401(k) là lựa chọn phù hợp. Ngược lại, nếu bạn muốn bảo vệ tài sản và gia đình, cũng như tìm kiếm một giải pháp đầu tư dài hạn với lợi nhuận không bị đánh thuế, Max Funded IUL có thể là lựa chọn tốt hơn.

Ở trên, Thinksmart Insurance đã so sánh quỹ hưu trí 401(k) và Max Funded IUL trên 9 tiêu chí cụ thể. Nếu có thắc mắc hoặc muốn tìm hiểu thêm về Max Funded IUL và các chương trình bảo hiểm nhân thọ hãy gọi ngay hotline (678) 722 3447 hoặc nhắn tin qua Messenger, để lại lời nhắn qua mail Support@Thinksmartinsurance.com

Thinksmart Insurance

Thinksmart Insurance